Оптимизация налогообложения при продаже недвижимости: стратегии и нюансы

Содержание

- Введение

- Стратегия 1: Выбор оптимальной формы распределения дохода

- Стратегия 2: Использование срока владения для минимизации налогов

- Стратегия 3: Соглашение о распределении дохода между совладельцами

- Правовые аспекты и важные нюансы

- Налоговые льготы и вычеты

- Требования к налоговой декларации

- Источники

Введение

Продажа недвижимости – значимое событие, которое часто влечет за собой налоговые обязательства. Однако, грамотное планирование и использование доступных стратегий позволяют существенно оптимизировать налогообложение и минимизировать финансовые потери. В данной статье мы подробно рассмотрим ключевые стратегии, правовые аспекты и нюансы, которые помогут вам эффективно управлять налоговыми обязательствами при продаже недвижимости.

Налогообложение при продаже недвижимости регулируется Налоговым кодексом Российской Федерации. Важно понимать, что налоговые обязательства возникают не только у продавца, но и у покупателя, в зависимости от формы сделки и статуса сторон. В данной статье мы сосредоточимся на аспектах, касающихся продавца недвижимости.

Стратегия 1: Выбор оптимальной формы распределения дохода

Одним из ключевых факторов, влияющих на размер налоговых обязательств, является форма распределения дохода между совладельцами недвижимости. Если недвижимость находится в совместной собственности, важно правильно определить, как доход от продажи будет распределен между участниками. Налоговый кодекс позволяет гибко подходить к этому вопросу, и грамотное распределение может существенно снизить налоговую нагрузку.

По умолчанию, доход от продажи недвижимости распределяется между совладельцами пропорционально их долям в праве собственности. Однако, это не единственный вариант. Налоговый кодекс позволяет заключить соглашение о распределении дохода, в котором стороны могут определить иные пропорции, отличные от долевых. Это особенно актуально в ситуациях, когда один из совладельцев владеет своей долей более длительный срок, чем другие.

Например, если один из совладельцев владеет своей долей более 5 лет, а другие – менее, можно заключить соглашение, в соответствии с которым наибольшую часть дохода от продажи будет распределено на владельца долгосрочной доли. Это позволит ему воспользоваться налоговой льготой, предусмотренной для долгосрочных активов, и избежать уплаты налога на доходы физических лиц (НДФЛ). Оставшуюся часть дохода можно распределить между другими совладельцами, учитывая их долю в праве собственности и возможность применения налоговых вычетов.

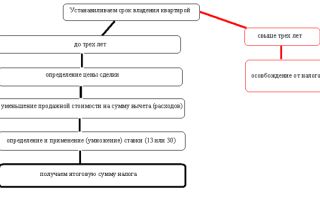

Стратегия 2: Использование срока владения для минимизации налогов

Срок владения недвижимостью играет важную роль в определении размера налоговых обязательств. Налоговый кодекс предусматривает налоговые льготы для активов, находящихся в собственности более определенного срока. В частности, если недвижимость находилась в собственности более 5 лет, доход от ее продажи освобождается от НДФЛ в полном объеме. Это позволяет существенно снизить налоговую нагрузку и увеличить чистую прибыль от продажи.

Если срок владения недвижимостью составляет менее 5 лет, доход от ее продажи облагается НДФЛ по ставке 13% (или 15% для доходов, превышающих определенный порог). Однако, даже в этом случае можно воспользоваться налоговыми вычетами, которые позволяют уменьшить налогооблагаемую базу и снизить размер налога к уплате. Налоговые вычеты могут быть связаны с расходами на приобретение недвижимости, а также с другими расходами, связанными с ее содержанием и улучшением.

Важно помнить, что при определении срока владения учитывается период с момента приобретения недвижимости до момента ее продажи. Если недвижимость была приобретена в наследство или получена в дар, срок владения отсчитывается с момента принятия наследства или получения дара. В этих случаях необходимо предоставить соответствующие документы, подтверждающие право собственности и срок владения.

Стратегия 3: Соглашение о распределении дохода между совладельцами

Как уже упоминалось, заключение соглашения о распределении дохода между совладельцами недвижимости может быть эффективным способом оптимизации налогообложения. Соглашение позволяет гибко подходить к определению долей в доходе от продажи, учитывая индивидуальные обстоятельства каждого совладельца. Например, можно предусмотреть, что часть дохода будет распределена на совладельца, имеющего право на налоговый вычет, а другая часть – на совладельца, имеющего право на налоговую льготу.

Соглашение должно быть заключено в письменной форме и подписано всеми совладельцами недвижимости. В соглашении необходимо четко указать доли каждого совладельца в доходе от продажи, а также основания, по которым эти доли определены. Соглашение должно соответствовать требованиям законодательства и не нарушать права других лиц. Рекомендуется обратиться к юристу или налоговому консультанту для подготовки соглашения и проверки его соответствия законодательству.

Важно помнить, что налоговые органы могут проверить обоснованность распределения дохода, указанного в соглашении. Поэтому необходимо предоставить документы, подтверждающие правомерность распределения дохода, такие как договоры купли-продажи, выписки из ЕГРН, документы, подтверждающие расходы на приобретение недвижимости, и другие документы, подтверждающие обстоятельства, послужившие основанием для распределения дохода.

Правовые аспекты и важные нюансы

При продаже недвижимости необходимо учитывать ряд правовых аспектов и нюансов, которые могут повлиять на налоговые обязательства. В частности, необходимо правильно оформить договор купли-продажи, получить необходимые разрешения и согласования, зарегистрировать переход права собственности в ЕГРН, и уплатить налоги и сборы в установленные сроки.

Важно помнить, что налоговые органы могут проверить законность сделки купли-продажи и правомерность уплаты налогов и сборов. Поэтому необходимо тщательно соблюдать требования законодательства и предоставлять все необходимые документы по запросу налоговых органов. В случае выявления нарушений законодательства могут быть начислены штрафы и пени, а также привлечены к ответственности в соответствии с законодательством.

Рекомендуется обратиться к юристу или нотариусу для оформления договора купли-продажи и проверки его соответствия законодательству. Юрист или нотариус поможет правильно оформить все необходимые документы, избежать ошибок и нарушений, и защитить ваши права и интересы.

Налоговые льготы и вычеты

Налоговый кодекс предусматривает ряд налоговых льгот и вычетов, которые позволяют уменьшить налогооблагаемую базу и снизить размер налога к уплате. В частности, можно воспользоваться налоговым вычетом на приобретение недвижимости, налоговым вычетом на расходы, связанные с содержанием и улучшением недвижимости, а также налоговыми льготами, предусмотренными для определенных категорий граждан.

Налоговый вычет на приобретение недвижимости позволяет уменьшить налогооблагаемую базу на сумму расходов, понесенных на приобретение недвижимости. Этот вычет можно получить при продаже недвижимости, если она была приобретена в период, когда вы имели право на этот вычет. Налоговый вычет на расходы, связанные с содержанием и улучшением недвижимости, позволяет уменьшить налогооблагаемую базу на сумму расходов, понесенных на содержание и улучшение недвижимости. Этот вычет можно получить при продаже недвижимости, если вы понесли эти расходы в период, когда вы владели недвижимостью.

Важно помнить, что для получения налоговых льгот и вычетов необходимо предоставить документы, подтверждающие право на эти льготы и вычеты. Эти документы могут включать договоры купли-продажи, чеки, квитанции, выписки из банковских счетов, и другие документы, подтверждающие расходы, понесенные на приобретение и содержание недвижимости.

Заключение

Оптимизация налогообложения при продаже недвижимости требует тщательного планирования и учета всех правовых и налоговых аспектов. Использование налоговых льгот и вычетов, заключение соглашения о распределении дохода между совладельцами, и правильное оформление всех необходимых документов могут помочь снизить налоговую нагрузку и защитить ваши финансовые интересы. Рекомендуется обратиться к юристу или налоговому консультанту для получения профессиональной помощи и консультаций.

Вопросы и ответы

Какие налоговые льготы и вычеты доступны при продаже недвижимости?

Налоговый кодекс предусматривает ряд налоговых льгот и вычетов, включая вычет на приобретение недвижимости, вычет на расходы, связанные с содержанием и улучшением недвижимости, а также льготы для определенных категорий граждан. Для получения этих льгот необходимо предоставить подтверждающие документы.

Как долго нужно владеть недвижимостью, чтобы не платить налог на доходы физических лиц (НДФЛ)?

Статья не содержит информации о минимальном сроке владения недвижимостью для освобождения от НДФЛ. Необходимо уточнять данную информацию в налоговом законодательстве или у налогового консультанта.

Что такое соглашение о распределении дохода между совладельцами недвижимости и зачем оно нужно?

Соглашение о распределении дохода между совладельцами позволяет определить доли каждого в доходе от продажи недвижимости. Это может быть полезно для оптимизации налогообложения и обоснования распределения дохода перед налоговыми органами. Важно, чтобы соглашение соответствовало законодательству и было подтверждено документами.

Какие документы необходимо предоставить для подтверждения расходов на приобретение и содержание недвижимости?

Для подтверждения расходов можно предоставить договоры купли-продажи, чеки, квитанции, выписки из банковских счетов и другие документы, подтверждающие понесенные расходы.

Что произойдет, если налоговые органы увидят несоответствия в документах или сочтут распределение дохода необоснованным?

В случае выявления нарушений налоговые органы могут начислить штрафы и пени, а также привлечь к ответственности в соответствии с законодательством. Поэтому важно тщательно соблюдать требования законодательства и предоставлять все необходимые документы.

Как правильно оформить договор купли-продажи недвижимости, чтобы избежать проблем с налоговыми органами?

Рекомендуется обратиться к юристу или нотариусу для оформления договора купли-продажи и проверки его соответствия законодательству. Это поможет избежать ошибок и нарушений, а также защитить ваши права и интересы.

Комментарии

Анна Петрова: Отличная статья! Очень полезно знать о возможности оптимизации налогов при продаже недвижимости. Особенно понравился раздел о налоговых вычетах.

Иван Сидоров: Согласен с Анной, статья действительно информативная. Хотелось бы больше примеров расчета налогов в разных ситуациях.

Елена Смирнова: Спасибо за подробное описание налоговых льгот и вычетов. Это поможет мне правильно оформить документы при продаже квартиры.

Дмитрий Козлов: Интересная статья, но немного сложновата для понимания. Нужно больше разъяснений для новичков.

Ольга Морозова: Очень полезная информация! Я давно искала статью о налогообложении при продаже недвижимости.

Сергей Волков: Спасибо за статью! Теперь я знаю, как правильно оформить сделку и избежать проблем с налоговой.

Наталья Лебедева: Отличная статья, но хотелось бы узнать больше о налогах при продаже коммерческой недвижимости.

Алексей Соколов: Спасибо за подробное описание налоговых льгот и вычетов. Это поможет мне сэкономить деньги при продаже квартиры.

Мария Васильева: Очень полезная информация! Я давно искала статью о налогообложении при продаже недвижимости.

Андрей Николаев: Спасибо за статью! Теперь я знаю, как правильно оформить сделку и избежать проблем с налоговой.

Екатерина Павлова: Отличная статья, но хотелось бы узнать больше о налогах при продаже недвижимости, полученной в наследство.

Виктор Михайлов: Очень полезная информация, особенно про соглашение о распределении дохода между совладельцами. Спасибо!

Светлана Егорова: Статья помогла мне разобраться в сложных вопросах налогообложения при продаже недвижимости. Рекомендую к прочтению!

Роман Зайцев: Спасибо за подробное описание всех нюансов. Теперь я уверен, что смогу правильно оформить сделку и избежать проблем с налоговой.