Жилищные кооперативы и накопительные жилищные кооперативы: возможности и риски

Содержание

Введение

Вопрос приобретения собственного жилья остается одним из самых актуальных для многих граждан. Помимо традиционных способов, таких как ипотека или покупка готового жилья, существуют альтернативные варианты, предлагаемые жилищными кооперативами (ЖК) и накопительными жилищными кооперативами (НЖК). Эти формы организации позволяют объединить усилия нескольких человек для решения жилищной проблемы, однако сопряжены с определенными рисками и особенностями, которые необходимо учитывать.

В данной статье мы подробно рассмотрим особенности жилищных и накопительных жилищных кооперативов, их преимущества и недостатки, а также основные риски, с которыми могут столкнуться участники. Мы также разберем различные формы участия в НЖК и требования к ним, чтобы помочь вам принять взвешенное решение о целесообразности участия в данной форме организации.

Риски участия в жилищных кооперативах

Участие в жилищных кооперативах, как и любая другая форма инвестиций, сопряжено с определенными рисками. Важно понимать эти риски, чтобы минимизировать возможные негативные последствия. Основные риски включают:

- Риск невыполнения обязательств кооперативом: Кооператив может столкнуться с финансовыми трудностями, что приведет к задержке строительства или невыполнению обязательств перед участниками.

- Риск некачественного строительства: Качество строительства может быть низким, что приведет к необходимости проведения дорогостоящего ремонта.

- Риск потери внесенных средств: В случае банкротства кооператива участники могут потерять внесенные средства.

- Риск затягивания сроков строительства: Строительство может затянуться из-за различных факторов, таких как финансовые трудности, проблемы с документацией или неблагоприятные погодные условия.

- Риск изменения стоимости жилья: Стоимость жилья может измениться в процессе строительства, что приведет к необходимости внесения дополнительных средств.

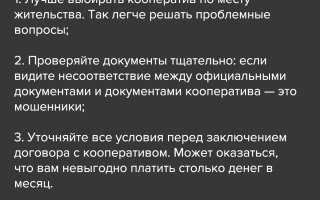

Для минимизации этих рисков необходимо тщательно выбирать кооператив, изучать его финансовое состояние, репутацию и опыт работы. Также важно внимательно читать договор участия в кооперативе и убедиться, что он содержит все необходимые условия и гарантии.

Жилищные кооперативы (ЖК): особенности и нюансы

Жилищный кооператив (ЖК) – это некоммерческая организация, созданная гражданами для обеспечения своих членов жильем. Участники кооператива вносят паевые взносы, которые используются для строительства или приобретения жилья. После завершения строительства или приобретения жилья участники становятся собственниками квартир, но при этом остаются членами кооператива и обязаны оплачивать коммунальные платежи и взносы на содержание общего имущества.

Основные особенности жилищных кооперативов:

- Паевая система: Участники вносят паевые взносы, размер которых определяется уставом кооператива.

- Общая собственность: Общее имущество кооператива (например, крыша, подъезды, лифты) находится в общей долевой собственности всех членов кооператива.

- Управление: Управление кооперативом осуществляется общим собранием членов кооператива.

- Ограничения: Участники кооператива могут быть ограничены в праве распоряжаться своей квартирой (например, продавать или сдавать в аренду).

Жилищные кооперативы могут быть созданы для строительства нового жилья или для приобретения готового жилья. В первом случае участники кооператива вносят паевые взносы, которые используются для финансирования строительства. Во втором случае кооператив приобретает готовое жилье, а затем распределяет квартиры между участниками.

Накопительные жилищные кооперативы (НЖК): как это работает

Накопительный жилищный кооператив (НЖК) – это некоммерческая организация, созданная гражданами для накопления денежных средств и приобретения жилья. Участники кооператива вносят периодические взносы, которые накапливаются на счете кооператива. После накопления достаточной суммы кооператив приобретает жилье и распределяет его между участниками. В отличие от жилищных кооперативов, участники НЖК не становятся собственниками квартир сразу после завершения строительства или приобретения жилья. Они получают право пользования квартирой на определенный срок, а затем могут выкупить ее по рыночной цене.

Основные особенности накопительных жилищных кооперативов:

- Накопительная система: Участники вносят периодические взносы, которые накапливаются на счете кооператива.

- Право пользования: Участники получают право пользования квартирой на определенный срок.

- Выкуп: Участники могут выкупить квартиру по рыночной цене после окончания срока пользования.

- Управление: Управление кооперативом осуществляется общим собранием членов кооператива.

Накопительные жилищные кооперативы могут быть созданы для строительства нового жилья или для приобретения готового жилья. В первом случае участники кооператива вносят взносы, которые используются для финансирования строительства. Во втором случае кооператив приобретает готовое жилье, а затем распределяет его между участниками.

Формы участия в НЖК

Существует несколько форм участия в накопительных жилищных кооперативах, каждая из которых имеет свои особенности и преимущества. Основные формы участия включают:

- Полное членство: Участник вносит все необходимые взносы и получает право на получение квартиры после накопления достаточной суммы.

- Ассоциированное членство: Участник вносит часть взносов и получает право на получение квартиры после накопления достаточной суммы, но может быть ограничен в своих правах.

- Временное членство: Участник вносит взносы на определенный срок и получает право на получение квартиры, если на момент окончания срока накопления достаточной суммы будет доступна квартира.

Выбор формы участия зависит от финансовых возможностей участника и его готовности к долгосрочным обязательствам.

Требования к формам участия в НЖК

Формы участия в накопительных жилищных кооперативах должны соответствовать определенным требованиям, установленным законодательством и уставом кооператива. Основные требования включают:

- Четкое определение прав и обязанностей участников: Форма участия должна четко определять права и обязанности участников, включая размер взносов, порядок получения квартиры, условия выкупа и ответственность за нарушение условий договора.

- Прозрачность и открытость: Форма участия должна быть прозрачной и открытой для всех участников, чтобы они могли получить полную информацию о деятельности кооператива и своих правах.

- Защита прав участников: Форма участия должна обеспечивать защиту прав участников, включая право на получение информации, право на участие в управлении кооперативом и право на защиту своих интересов в случае нарушения условий договора.

Важно внимательно изучить форму участия перед подписанием, чтобы убедиться, что она соответствует вашим интересам и не содержит скрытых условий.

Взаимодействие с НЖК

Взаимодействие с накопительным жилищным кооперативом требует внимательности и понимания принципов его работы. Важно регулярно отслеживать информацию о деятельности кооператива, участвовать в общих собраниях и задавать вопросы, если что-то непонятно. Также важно своевременно вносить взносы и соблюдать условия договора. В случае возникновения проблем или споров необходимо обращаться к руководству кооператива или в соответствующие органы.

Заключение

Накопительные жилищные кооперативы могут быть эффективным способом решения жилищного вопроса для граждан, не имеющих возможности получить ипотечный кредит или приобрести жилье на собственные средства. Однако участие в НЖК требует внимательности, ответственности и понимания принципов его работы. Важно тщательно изучить условия договора, регулярно отслеживать информацию о деятельности кооператива и своевременно вносить взносы. При соблюдении этих условий участие в НЖК может стать надежным способом решения жилищного вопроса.

Вопросы и ответы

Что такое накопительный жилищный кооператив (НЖК)?

НЖК – это форма объединения граждан для решения жилищного вопроса путем накопления средств и приобретения жилья. Участники кооператива вносят взносы, которые используются для строительства или приобретения жилья, которое затем распределяется между участниками.

Какие основные формы участия в НЖК существуют?

Основные формы участия включают полное членство (внесение всех взносов и получение квартиры), ассоциированное членство (внесение части взносов с ограниченными правами) и временное членство (внесение взносов на определенный срок с правом на получение квартиры при наличии доступного жилья).

Какие требования предъявляются к формам участия в НЖК?

Формы участия должны четко определять права и обязанности участников, быть прозрачными и открытыми, а также обеспечивать защиту прав участников, включая право на получение информации и участие в управлении кооперативом.

Какие риски связаны с участием в НЖК?

Риски включают возможность банкротства кооператива, задержки в строительстве или приобретении жилья, а также несоблюдение кооперативом своих обязательств перед участниками. Важно тщательно проверять надежность кооператива перед вступлением в него.

Как происходит взаимодействие с НЖК?

Взаимодействие требует внимательности, регулярного отслеживания информации о деятельности кооператива, участия в общих собраниях и своевременного внесения взносов. В случае возникновения проблем необходимо обращаться к руководству кооператива или в соответствующие органы.

Чем НЖК отличается от других форм жилищного накопления, например, от ипотеки?

В отличие от ипотеки, где заемщик берет кредит в банке, в НЖК участники сами накапливают средства для приобретения жилья. Это может быть более доступным вариантом для граждан, не имеющих возможности получить ипотечный кредит.

Комментарии

Иван Петров: Отличная статья! Очень полезно узнать о различных формах участия в НЖК и требованиях к ним.

Мария Сидорова: Спасибо за подробное описание работы НЖК. Теперь я понимаю, как это работает и какие риски могут быть.

Алексей Смирнов: Важно, что в статье подчеркнута необходимость внимательного изучения договора перед подписанием. Это действительно ключевой момент.

Елена Козлова: Мне понравилась информация о различных формах участия в НЖК. Теперь я могу выбрать наиболее подходящую для себя.

Дмитрий Волков: Статья очень информативная и понятная. Спасибо автору за полезный контент.

Ольга Морозова: Важно, что в статье говорится о необходимости своевременной оплаты взносов. Это действительно важно для успешного участия в НЖК.

Сергей Николаев: Статья помогла мне разобраться в тонкостях работы НЖК. Теперь я чувствую себя более уверенно.

Наталья Павлова: Спасибо за подробное описание требований к формам участия в НЖК. Это очень полезная информация.

Андрей Васильев: Статья помогла мне понять, как взаимодействовать с НЖК и какие вопросы нужно задавать.

Татьяна Егорова: Важно, что в статье подчеркнута необходимость прозрачности и открытости в работе НЖК.

Михаил Федоров: Статья очень полезная и актуальная. Спасибо автору за ценный контент.

Светлана Зайцева: Мне понравилась информация о различных формах членства в НЖК. Теперь я могу выбрать наиболее подходящую для себя.

Роман Кузнецов: Важно, что в статье говорится о необходимости защиты прав участников НЖК.

Юлия Лебедева: Статья помогла мне разобраться в тонкостях работы НЖК и избежать возможных рисков.